Статья 257 НК РФ (последняя редакция с комментариями). Порядок определения стоимости амортизируемого имущества

СТ 257 НК РФ.

1. Под основными средствами в целях настоящей главы понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 рублей.

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно, либо выявлено в результате инвентаризации, - как сумма, в которую оценено такое имущество в соответствии с пунктами 8 и 20 статьи 250 настоящего Кодекса), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных настоящим Кодексом.

Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с настоящим Кодексом.

Восстановительная стоимость амортизируемых основных средств, приобретенных (созданных) до вступления в силу настоящей главы, определяется как их первоначальная стоимость с учетом проведенных переоценок до даты вступления настоящей главы в силу.

При определении восстановительной стоимости амортизируемых основных средств в целях настоящей главы учитывается переоценка основных средств, осуществленная по решению налогоплательщика по состоянию на 1 января 2002 года и отраженная в бухгалтерском учете налогоплательщика после 1 января 2002 года. Указанная переоценка принимается в целях налогообложения в размере, не превышающем 30 процентов от восстановительной стоимости соответствующих объектов основных средств, отраженных в бухгалтерском учете налогоплательщика по состоянию на 1 января 2001 года (с учетом переоценки по состоянию на 1 января 2001 года, произведенной по решению налогоплательщика и отраженной в бухгалтерском учете в 2001 году). При этом величина переоценки (уценки) по состоянию на 1 января 2002 года, отраженной налогоплательщиком в 2002 году, не признается доходом (расходом) налогоплательщика в целях налогообложения. В аналогичном порядке принимается в целях налогообложения соответствующая переоценка сумм амортизации.

При проведении налогоплательщиком в последующих отчетных (налоговых) периодах после вступления в силу настоящей главы переоценки (уценки) стоимости объектов основных средств на рыночную стоимость положительная (отрицательная) сумма такой переоценки не признается доходом (расходом), учитываемым для целей налогообложения, и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемым для целей налогообложения в соответствии с настоящей главой.

Остаточная стоимость основных средств, введенных до вступления в силу настоящей главы, определяется как разница между восстановительной стоимостью таких основных средств и суммой амортизации, определенных в порядке, установленном абзацем пятым настоящего пункта.

Остаточная стоимость основных средств, введенных в эксплуатацию после вступления в силу настоящей главы, определяется как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации.

При использовании налогоплательщиком объектов основных средств собственного производства первоначальная стоимость таких объектов определяется как стоимость готовой продукции, исчисленная в соответствии с пунктом 2 статьи 319 настоящего Кодекса, увеличенная на сумму соответствующих акцизов для основных средств, являющихся подакцизными товарами.

Первоначальная стоимость имущества, полученного в качестве объекта концессионного соглашения, определяется как рыночная стоимость такого имущества, определенная на момент его получения и увеличенная на сумму расходов на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение и доведение такого имущества до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с настоящим Кодексом.

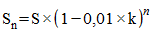

Остаточная стоимость объектов амортизируемого имущества, амортизация по которым начисляется нелинейным методом, если иное не установлено настоящей главой, определяется по формуле:

,

,

где  - остаточная стоимость указанных объектов по истечении месяцев после их включения в соответствующую амортизационную группу (подгруппу);

- остаточная стоимость указанных объектов по истечении месяцев после их включения в соответствующую амортизационную группу (подгруппу);

S - первоначальная (восстановительная) стоимость указанных объектов;

n - число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы), не считая периода, исчисленного в полных месяцах, в течение которого такие объекты не входили в состав амортизируемого имущества в соответствии с пунктом 3 статьи 256 настоящего Кодекса;

k - норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы (подгруппы).

При определении остаточной стоимости основных средств, в отношении которых были применены положения абзаца второго пункта 9 статьи 258 настоящего Кодекса, вместо показателя первоначальной стоимости используется показатель стоимости, по которой такие объекты включены в соответствующие амортизационные группы (подгруппы).

Первоначальная стоимость имущества, созданного с использованием бюджетных средств целевого финансирования, определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных настоящим Кодексом, уменьшенная на сумму расходов, осуществленных за счет бюджетных средств целевого финансирования.

2. Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

В целях настоящей главы к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

3. В целях настоящей главы нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

К нематериальным активам, в частности, относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение "ноу-хау", секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта;

7) исключительное право на аудиовизуальные произведения.

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных настоящим Кодексом.

Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с настоящим Кодексом.

К нематериальным активам не относятся:

1) не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

2) интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

Комментарий к Ст. 257 Налогового кодекса

При определении стоимости амортизируемого имущества у хозяйствующих субъектов может вызывать затруднение вопрос относительно включения в стоимость имущества, полученного в лизинг, стоимости его доставки.

Минфин России в письме от 03.02.2012 N 03-03-06/1/64 указал, что расходы лизингополучателя на доставку транспортного средства, приобретенного в лизинг, не включаются в первоначальную стоимость предмета лизинга.

Внимание!

На практике имеют место случаи, когда организации покупают нежилое здание или комплекс зданий для проведения сноса данных зданий и постройки на освободившемся месте новых сооружений. В данном случае у организации могут возникнуть проблемы с налоговыми органами на местах в силу того, что последнее могут сделать вывод о том, что остаточная стоимость ликвидированных частей строений включается в стоимость объекта в составе расходов на реконструкцию, а не во внереализационные расходы.

Суды в данной ситуации придерживаются позиции, исходя из которой следует, что ликвидация части основных средств сама по себе не рассматривается как реконструкция или модернизация, поскольку в соответствии с пунктом 2 статьи 257 НК РФ к работам по модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

Суть дела.

По результатам выездной налоговой проверки организации по вопросам правильности исчисления и уплаты налогов налоговым органом принято решение об отказе в привлечении к ответственности за совершение налогового правонарушения, в соответствии с которым организации в оспариваемой части доначислен налог на прибыль.

Основанием для принятия данного решения послужили выводы налогового органа о необоснованном включении заявителем в состав внереализационных расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, остаточной стоимости частично ликвидированных строений.

Решением вышестоящего налогового органа оспариваемое налогоплательщиком решение оставлено без изменения, решение утверждено и вступило в силу.

Спор возник в связи с включением обществом в состав внереализационных расходов остаточной (недоамортизированной) стоимости ликвидированных частей зданий.

При учете расходов организация руководствовалась подпунктом 8 пункта 1 статьи 265 НК РФ, определив их размер по остаточной стоимости выбывшей части строений.

Налоговый орган, исключая указанную сумму из состава внереализационных расходов общества, исходил из того, что осуществление частичного сноса строений является реконструкцией и модернизацией, увеличивающей стоимость вновь образованных основных средств.

Позиция суда.

Вывод налогового органа ошибочен.

Согласно пункту 1 статьи 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам относятся, в частности, расходы на ликвидацию выводимых из эксплуатации основных средств, на списание нематериальных активов, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации (подпункт 8 пункта 1 статьи 265).

В случае выбытия части объекта основных средств вследствие ликвидации происходит изменение первоначальной стоимости этого объекта, погашаемой за счет амортизации (пункт 2 статьи 257 НК РФ).

При этом такое выбытие не увеличивает, а уменьшает остаточную стоимость основного средства, поскольку таковая определяется исходя из расходов налогоплательщика на создание объекта в целом (пункт 1 статьи 257 НК РФ).

Ликвидация части основных средств сама по себе не рассматривается как реконструкция или модернизация, поскольку в соответствии с пунктом 2 статьи 257 НК РФ к работам по модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами; к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

В данном случае ни модернизация, ни реконструкция существовавших ранее основных средств не происходила. В результате сноса образовались новые объекты основных средств, формирование первоначальной стоимости которых осуществляется в соответствии с пунктом 1 статьи 257 НК РФ с учетом расходов, связанных с их созданием.

(По материалам Постановления ФАС Московского округа от 02.03.2011 N КА-А40/320-11.)

Внимание!

В судебной практике имеется позиция, исходя из которой следует, что в случае, если выполненные работы не повлекли за собой изменения технологического или служебного назначения систем "жизнеобеспечения" сооружения (вентиляция, отопление и т.д.) либо повышение технико-экономических показателей, то данные работы являются ремонтом и учитываются согласно статье 260 НК РФ.

Суть дела.

Налоговый орган провел выездную налоговую проверку организации по вопросам соблюдения законодательства.

По результатам проверки составлен акт и вынесено решение об отказе в привлечении к налоговой ответственности за совершение налоговых правонарушений, которым обществу доначислены налог на прибыль и соответствующие пени.

Налоговый орган, доначисляя спорную сумму налога на прибыль, мотивировал свое решение тем, что организация занизила налоговую базу по налогу на прибыль в результате единовременного списания расходов на приобретение котлов, каждый из которых отвечает всем признакам основного средства, являющихся самостоятельными единицами основных средств.

Позиция суда.

По смыслу статьи 247 НК РФ, объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 НК РФ.

Согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Согласно правовой позиции КС РФ, изложенной в Определениях от 04.06.2007 N 366-О-П, от 04.06.2007 N 320-О-П, общие критерии отнесения тех или иных затрат к расходам, указанные в оспариваемых положениях статьи 252 и других статьях главы 25 НК РФ, должны применяться в системе действующего правового регулирования с учетом целей и общих принципов налогообложения, а также правовых позиций КС РФ.

Глава 25 НК РФ регулирует налогообложение прибыли организаций и устанавливает в этих целях определенную соотносимость доходов и расходов и связь последних именно с деятельностью организации по извлечению прибыли. Этот же критерий прямо обозначен в абзаце четвертом пункта 1 статьи 252 НК РФ как основное условие признания затрат обоснованными или экономически оправданными: расходами признаются любые затраты, если они произведены для осуществления деятельности, направленной на получение дохода.

В Постановлении Пленума ВАС РФ от 12.10.2006 N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды" указано, что обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности. При этом речь идет именно о намерениях и целях (направленности) этой деятельности, а не о ее результате.

В спорных зданиях уже имелась и действовала система отопления, которая была изношена и не отвечала требованиям безопасности, поэтому требовала ремонта. Отопительные котлы являлись составной частью системы отопления зданий, в которых они были установлены, и данные котлы самостоятельно в отрыве от системы отопления использоваться не могли, поскольку они не смогут осуществлять свою основную функцию - отапливать здание. В связи с этим целью приобретения обществом котлов являлось использование их в рамках капитального ремонта уже имеющейся системы отопления, а не создание новой системы отопления.

На балансе организации в качестве основных средств учтены не котлы и не система отопления здания, а сами здания, которые отапливаются спорными котлами через систему отопления. Необходимость капитального ремонта системы отопления производственных зданий организации подтверждена актом-предписанием органа государственного энергетического надзора.

Доводы налогового органа безосновательны, так как налоговый орган не представил доказательств того, что замена в процессе ремонта административного здания отопительных котлов повлекла изменение технологического или служебного назначения здания, увеличение его производственных мощностей либо повышение технико-экономических показателей основного средства и такая замена не может быть расценена как модернизация, реконструкция или техническое перевооружение.

Исходя из положений статей 256 - 258, статьи 260 НК РФ, а также Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, суд сделал правильный вывод, что общество правомерно отнесло произведенные им затраты по замене отопительных котлов в нем к расходам на ремонт основных средств, учитываемых в целях налогообложения в порядке, установленном статьей 260, а не статьями 256 - 258 НК РФ.

(По материалам Постановления ФАС Северо-Кавказского округа от 06.08.2010 N А53-17419/2008.)

Внимание!

На практике у хозяйствующего субъекта может возникнуть вопрос: включается ли в первоначальную стоимость переданного в лизинг имущества сумма комиссии, уплаченная лизингодателю, ввиду оформления последним лизинговой сделки?

В данном случае комиссия, выплаченная лизингодателю, не включается в первоначальную стоимость имущества.

Данная позиция находит свое отражение в разъяснениях официальных органов.

Так, в письме Минфина РФ от 25.06.2007 N 03-03-06/1/397 указано, что расходы по уплате лизингополучателем комиссионного сбора лизингодателю за подготовку документации, необходимой для заключения договора лизинга, могут быть учтены в том отчетном периоде, к которому они относятся в соответствии с заключенным договором либо распределены налогоплательщиком самостоятельно.

Данная позиция также находит свое отражение в судебной практике.

Суть дела.

Налоговым органом была проведена выездная налоговая проверка, по результатам которой был составлен акт, согласно которому установлены факты неполной уплаты обществом налога на прибыль.

На основании указанного акта и представленных обществом возражений налоговым органом было принято оспариваемое решение.

Налоговый орган ссылается на то, что расходы на оплату комиссия за организацию финансирования по договору лизинга является составной частью лизинговых платежей и не может быть отнесена на расходы, учитываемые при определении налоговой базы по налогу на прибыль организаций, поскольку данные расходы должны быть учтены в первоначальной стоимости основного средства.

Организация заключила договор лизинга, в соответствии с которым организацией были получены во временное пользование и владение вагоны-хопперы для осуществления предпринимательской деятельности, приобретенные лизингодателем у организации на основании договора купли-продажи.

Данное имущество принято обществом для осуществления основного вида деятельности, связанной с оказанием транспортных услуг.

Позиция суда.

В соответствии с пунктом 2 статьи 252 НК РФ расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

На организацию, в соответствии с условиями договора лизинга, помимо обязанности по уплате лизинговых платежей и выкупной стоимости имущества, возлагается обязанность по уплате комиссии за услугу финансирования.

Данный платеж осуществляется организацией единовременно в течение пяти дней с момента подписания договора.

Данный платеж не является лизинговым платежом и не включается в состав выкупной стоимости имущества, а является самостоятельным платежом, уплачиваемым за оказанную лизингодателем услугу за организацию финансирования и организацию лизинговой сделки.

Статья 272 НК РФ не содержит иного способа учета таких расходов иначе как их единовременного признания в том отчетном периоде, к которому они относятся.

Исследован судами и довод налогового органа о том, что обществу необходимо было включить расходы на оплату комиссии за организацию финансирования в первоначальную стоимость предмета лизинга, а также о признании указанных расходов для целей налогообложения прибыли путем начисления амортизации.

Данный довод противоречит требованиям пункта 1 статьи 257, пункта 4 статьи 259, пункта 5 статьи 270 НК РФ.

При указанных обстоятельствах расходы, понесенные обществом в рамках исполнения договора лизинга на комиссию за организацию финансирования, являются экономически обоснованными и правомерно включены в состав расходов, связанных с производством и реализацией в соответствии с требованиями пункта 1 статьи 252 НК РФ.

(По материалам Постановления ФАС Московского округа от 18.02.2008 N КА-А40/240-08.)

ФНС России в письме от 29.11.2010 N ШС-17-3/1835 разъяснила, что материальный объект (совокупность материальных объектов) рассматривается в целях налогообложения основными средствами только в том случае, если он (она) способен (способна) исполнять определенную функцию, используемую в производстве или управлении организацией. С этой точки зрения вычислительная техника без минимального программного обеспечения никак не может быть использована в деятельности налогоплательщика.

Учитывая изложенное, в случае приобретения в организации торговли вычислительной техники с соответствующим программным обеспечением, позволяющим реализовывать публично заявленные продавцом потребительские свойства этой вычислительной техники, выделения стоимости такого программного обеспечения из стоимости техники не требуется.

В письме Минфина России от 25.06.2007 N 03-03-06/1/398 сказано, что пунктом 1 статьи 257 и пунктом 8 части 2 статьи 250 НК РФ не установлено каких-либо особенностей определения стоимости безвозмездно полученного имущества в зависимости от того, является передающая сторона российской или иностранной организацией. В связи с этим налогоплательщик, получивший безвозмездно амортизируемое имущество от иностранной организации, вправе подтвердить его стоимость путем проведения независимой оценки оценщиком, действующим в соответствии с законодательством Российской Федерации.

Таким образом, именно на передающей стороне лежит обязанность определения остаточной стоимости для целей применения гл. 25 НК РФ. В то же время иностранная организация не осуществляет налоговый учет основных средств в соответствии с данной главой.

Следовательно, так как иностранное лицо, безвозмездно передающее оборудование, не осуществляет его налоговый учет в соответствии с гл. 25 НК РФ, российская организация - получатель оборудования при формировании первоначальной стоимости исходит из его рыночной цены без использования показателя "остаточная стоимость".

Внимание!

Как разъяснил Минфин России в письме от 24.06.2010 N 03-07-10/10, расходы на оплату электроэнергии и воды, приобретаемых организацией для обеспечения строительства указанного объекта недвижимости, подлежат включению в первоначальную стоимость сооружаемого основного средства.

Минфин России в письмах от 12.11.2008 N 03-03-06/1/623 и от 10.07.2008 N 03-03-06/1/401 указывал, что если вновь построенные энергетические установки требуют подсоединения к действующим электрическим сетям, после чего они могут быть введены в эксплуатацию и использоваться в производственном процессе, то плату за их технологическое присоединение следует рассматривать в качестве расхода по доведению объекта основных средств (энергетической установки) до состояния, в котором он пригоден к использованию.

В письме от 23.01.2009 N 03-03-05/6 финансовое ведомство сообщает, что расходы в виде платы за технологическое присоединение энергопринимающих устройств (энергетических установок) к электрическим сетям при условии их соответствия критериям, установленным статьей 252 НК РФ, учитываются для целей налогообложения прибыли организаций в составе прочих расходов, связанных с производством и реализацией.

Если расходы в виде платы за технологическое присоединение согласно статье 318 НК РФ и применяемой налогоплательщиком учетной политике для целей налогообложения прибыли относятся к косвенным расходам, то такие расходы включаются в состав расходов текущего налогового (отчетного) периода.

В письмах от 08.05.2009 N 03-03-06/1/316 и от 25.05.2009 N 03-03-06/1/342 Минфин подтвердил свою позицию, указав при этом, что изложенный порядок учета расходов распространяется и на плату, взимаемую за подключение к системам коммунальной инфраструктуры.

Налоговые органы на местах до последнего времени оспаривали правомерность учета в целях налогообложения в составе текущих расходов затрат на оказание электросетевой организацией услуг по присоединению сети электросвязи налогоплательщика к сетям общего пользования, включая работы по прокладке кабелей. По мнению налоговых органов, такие затраты относятся к расходам капитального характера, увеличивающим первоначальную стоимость объекта и подлежащим списанию через амортизационные отчисления.

Суды по данному вопросу исходят из того, что если вновь построенные энергетические установки требуют подсоединения к действующим электрическим сетям, после чего они могут быть введены в эксплуатацию и использоваться в производственном процессе, то плату за их технологическое присоединение следует рассматривать в качестве расхода по доведению объекта основных средств (энергетической установки) до состояния, в котором он пригоден к использованию.

В таком случае расходы в виде платы за технологическое присоединение учитываются в целях налогообложения при списании первоначальной стоимости объекта амортизируемого имущества через механизм амортизации в соответствии со статьями 257 - 259 НК РФ.

Однако если налогоплательщик не осуществляет создание или строительство новых энергетических установок, а также их модернизацию или капитальный ремонт, расходы по оплате услуг по присоединению к сетям общего пользования учитываются в составе текущих.

Так, Тринадцатый арбитражный апелляционный суд в Постановлении от 10.12.2008 N А56-15280/2008 указал, что при отсутствии на балансе у налогоплательщика (предприятия) основного средства (энергетической установки), которое подлежит введению в эксплуатацию путем присоединения к действующим электрическим сетям, плата за технологическое присоединение не может быть рассмотрена в качестве расхода по доведению объекта основного средства до состояния, пригодного к использованию.

Механизм амортизации, определенный статьями 257 - 259 НК РФ, не применяется к плате за присоединение к электросетям при отсутствии на балансе налогоплательщика объекта основного средства. Суд посчитал, что в рассматриваемом им случае налогоплательщиком правомерно были учтены на основании подпункта 6 пункта 1 статьи 254 НК РФ в составе текущих расходы по оплате услуг по присоединению к сетям общего пользования.

Внимание!

При применении пункта 2 статьи 257 НК РФ также необходимо иметь в виду следующее.

Согласно позиции Минфина России, изложенной в письме от 01.02.2011 N 03-03-06/1/49, расходы, понесенные лизингополучателем по доставке и доведению предмета лизинга до состояния, в котором он пригоден к эксплуатации, не включаются в первоначальную стоимость предмета лизинга.

В письме от 20.01.2011 N 03-03-06/1/19 Минфин России отметил, что расходы лизингополучателя, связанные с вводом лизингового имущества в эксплуатацию, произведенные в соответствии с условиями договора лизинга, не включаются в первоначальную стоимость амортизируемого имущества. Указанные расходы могут быть учтены для целей налогообложения прибыли организации при условии их соответствия критериям, установленным статьей 252 НК РФ, на основании соответствующих положений НК РФ.

В письме от 11.02.2011 N 03-03-06/1/89 Минфин России пришел к выводу, что первоначальная стоимость основных средств не подлежит изменению в связи с проведением регистрации прав на недвижимое имущество и осуществлением расходов на нее.

Как указал Минфин России в письме от 04.02.2011 N 03-03-06/1/62, увеличение размера лизинговых платежей по договору лизинга не увеличивает первоначальной стоимости имущества, являющегося предметом лизинга.

В письме от 13.01.2011 N 03-03-06/1/8 финансовое ведомство разъяснило, что расходы в виде разового платежа за пользование недрами не включаются в первоначальную стоимость нематериального актива (лицензии), определяемую в порядке, установленном пунктом 1 статьи 325 Налогового кодекса Российской Федерации (далее - Кодекс), а учитываются в составе прочих расходов, связанных с производством и реализацией, на основании подпункта 1 пункта 1 статьи 264 Кодекса.

Внимание!

В случае если расходы осуществляются с целью текущего поддержания основных средств в рабочем состоянии, то такие расходы учитываются в составе прочих расходов, связанных с производством и реализацией, как расходы на ремонт согласно статье 260 Кодекса при условии их экономической обоснованности и документального подтверждения (статья 252 Кодекса).

Таким образом, при разграничении модернизации и ремонта основных средств определяющее значение имеет изменение технологического или служебного назначения оборудования или приобретение им других новых качеств. При этом стоимость проведения работ, в соответствии с гл. 25 Кодекса, не является критерием для такого разграничения.

Такая позиция изложена в письме Минфина России от 22.04.2010 N 03-03-06/1/289.

При этом в письме от 03.08.2010 N 03-03-06/1/518 Минфин России пришел к выводу, что замена отдельных вышедших из строя элементов основного средства, не связанная с изменением технологического или служебного назначения оборудования, либо изменением его технико-экономических показателей, не является модернизацией амортизируемого имущества и может рассматриваться как ремонт основного средства (статья 260 НК РФ).

Внимание!

Определение капитального ремонта в главе 25 НК РФ отсутствует.

В соответствии с пунктом 14 статьи 1 Градостроительного кодекса РФ реконструкция - это изменение параметров объектов капитального строительства, их частей (высоты, количества этажей, площади, показателей производственной мощности, объема) и качества инженерно-технического обеспечения.

Понятие "ремонт" в действующем налоговом и бухгалтерском законодательстве отсутствует.

Если исходить из определения реконструкции, то можно сделать вывод "от обратного", а именно: ремонтные работы не вызывают изменения назначения объекта, а также не придают объекту основных средств новых качеств по сравнению с первоначальным состоянием (в частности, не увеличивают производственные площади и мощности).

Таким образом, к ремонтным работам следует относить комплекс мероприятий, направленных на поддержание или восстановление первоначальных эксплуатационных качеств объекта основных средств.

По мнению специалистов финансового ведомства (письмо Минфина России от 23.11.2006 N 03-03-04/1/794), при определении терминов "капитальный ремонт" и "реконструкция" следует руководствоваться:

- Положением о проведении планово-предупредительного ремонта производственных зданий и сооружений. МДС 13-14.2000, утвержденным Постановлением Госстроя СССР от 29.12.1973 N 279;

- Ведомственными строительными нормативами ВСН 58-88 (Р) "Положение об организации и проведении реконструкции, ремонта и технического обслуживания жилых зданий, объектов коммунального и социально-культурного назначения", утвержденными Приказом Госкомархитектуры при Госстрое СССР от 23.11.1988 N 312;

- письмом Минфина СССР от 29.05.1984 N 80 "Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий".

Так, в соответствии с пунктом 5.1 Положения об организации и проведении реконструкции, ремонта и технического обслуживания жилых зданий, объектов коммунального и социально-культурного назначения капитальный ремонт должен включать устранение неисправностей всех изношенных элементов, восстановление или замену (кроме полной замены каменных и бетонных фундаментов, несущих стен и каркасов) их на более долговечные и экономичные, улучшающие эксплуатационные показатели ремонтируемых зданий. При этом может проводиться экономически целесообразная модернизация здания или объекта, его перепланировка, не вызывающая изменений основных технико-экономических показателей здания.

Кроме вышеперечисленных документов, для классификации произведенных работ некоторые суды используют и другие документы, в частности:

- Методику определения стоимости строительной продукции на территории Российской Федерации. МДС 81-35.2004, утвержденную Постановлением Госстроя России от 05.03.2004 N 15/1;

- совместное письмо Госплана СССР N НБ-36-Д, Госстроя СССР N 23-Д, Стройбанка СССР N 144, ЦСУ СССР N 6-14 от 08.05.1984 "Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий";

- заключения специалистов, экспертов о состоянии основного средства до и после ремонта;

- предписания (решения) госорганов, выданные организациям, об обязательном проведении ремонта основных средств (зданий).

Из анализа приведенных выше документов можно сделать вывод, что решающим значением при классификации проведенных работ обладает цель их проведения, а также последствия для основного средства. В частности, целью ремонта является устранение неисправностей (замена изношенных или сломанных деталей (конструкций)), наличие которых делает невозможной или опасной саму эксплуатацию объекта основных средств.

Целью проведения реконструкции является улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта основных средств, например увеличение срока полезного использования, увеличение мощности и т.п.

По мнению Минфина России, речь идет о ремонте, только если без новой детали (части) инвентарный объект не смог бы работать. При этом определяющее значение имеет не то, как изменились его эксплуатационные характеристики, а тот факт, что сохраняется работоспособность инвентарного объекта, не изменившего выполнение своих функций в целом (письмо Минфина России от 22.06.2004 N 03-02-04/5, см. также письмо УМНС России по г. Москве от 18.08.2004 N 26-12/53999).

По вопросам об отнесении тех или иных работ к капитальному ремонту или реконструкции Минфин России советует обращаться в Федеральное агентство по строительству и жилищно-коммунальному хозяйству.

За разъяснениями по вопросам о принадлежности работ к капитальному ремонту объектов жилищно-коммунального хозяйства следует обращаться в Министерство регионального развития Российской Федерации. На это указал Минфин России в письме от 28.07.2009 N 03-03-06/1/494.

Внимание!

В настоящее время отсутствует однозначная официальная позиция о том, увеличивает ли стоимость компьютеров установка на них программного обеспечения.

В то же время Минфин России в письме от 01.07.2008 N 07-05-06-149 говорит о том, что исключительное право автора и иного правообладателя на использование программы для ЭВМ признается для целей налогообложения прибыли нематериальным активом, подлежащим амортизации в порядке, установленном статьями 256 - 259 НК РФ.

При этом в указанном письме финансовое ведомство не рассматривает возможности увеличения стоимости компьютеров при установке на них программного обеспечения.

ФАС Московского округа в Постановлении от 03.04.2009 N КА-А40/2583-09 сделал вывод о том, что не увеличивает стоимость основного средства установка на нем дополнительной программы, если и без этой программы основное средство могло использоваться. Как указал суд, компьютерное оборудование (процессоры, мониторы, сервер, принтер) пригодно для использования в качестве персональных компьютеров с другим программным обеспечением, то есть без специального программного обеспечения, полученного от компании - поставщика программ. Следует учесть, что суд рассматривал вопрос о получении налогоплательщиком неисключительной лицензии на программное обеспечение, однако, по нашему мнению, выводы суда относительно возможности увеличения стоимости основного средства - компьютера можно применить к рассматриваемой ситуации.

Как видно из рассмотренного Постановления, суд учел то обстоятельство, что без установленной программы компьютеры могли выполнять свои функции. Представляется возможным противоположный вывод в случае, если будет доказано, что без установленной программы на компьютере была бы невозможна работа (например, операционная система).

Внимание!

Нормы гл. 25 "Налог на прибыль организаций" НК РФ не устанавливают необходимости увеличивать стоимость нематериального актива в случае его доработки, изменения, усовершенствования.

Минфин России в письме от 25.05.2009 N 03-03-06/2/105 указывает на то, что согласно гл. 25 НК РФ нематериальные активы амортизируются, но их первоначальная стоимость не увеличивается в результате модернизации, реконструкции и т.п.

В письме от 18.08.2008 N 03-03-06/2/105 финансовое ведомство указывает на то, что расходы на обновление программы для ЭВМ, исключительное право пользования которой принадлежит организации, могут учитываться в расходах для целей налогообложения прибыли организаций на основании подпункта 26 пункта 1 статьи 264 НК РФ.

В письме от 23.10.2009 N 03-03-06/1/681 Минфин России указывает, что в соответствии с подпунктом 26 пункта 1 статьи 264 НК РФ в составе прочих расходов, связанных с производством и (или) реализацией, учитываются расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 20000 руб. и обновление программ для ЭВМ и баз данных. Расходы по внедрению и доработке программного продукта для ЭВМ также учитываются в составе прочих расходов согласно подпункту 26 пункта 1 статьи 264 НК РФ.

ФАС Московского округа в Постановлении от 17.06.2009 N КА-А40/5421-09 делает вывод о том, что расходы по адаптации программного продукта не увеличивают стоимость нематериального актива, поскольку гл. 25 НК РФ прямо устанавливает: к нематериальным активам относится только исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных. При этом договор на адаптацию программного продукта предусматривал неисключительную лицензию.

Можно привести позицию ФАС Московского округа, изложенную в Постановлении от 01.04.2009 N КА-А40/2218-09. Суд признал ошибочным вывод налогового органа о том, что налогоплательщику следует каждый раз при приобретении юридических услуг, касающихся товарных знаков, увеличивать сформированную стоимость нематериальных активов. Как разъяснил суд, пункт 2 статьи 257 НК РФ регулирует порядок изменения в налоговом учете стоимости основных средств (в случае достройки, дооборудования, модернизации, реконструкции, технического перевооружения). Положения гл. 25 НК РФ не содержат аналогичных норм в отношении нематериальных активов.

Полагаем, что данный вывод суда можно применить и в рассматриваемой ситуации. Следовательно, нормами НК РФ не предусмотрена возможность увеличения стоимости нематериального актива - программы в случае ее обновления.

При этом стоит учесть, что на основании подпункта 26 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 20000 руб. и обновление программ для ЭВМ и баз данных.

Таким образом, организация не должна увеличивать стоимость нематериального актива в случае его обновления.